Interdependenzen zwischen güterwirtschaftlichem und finanzwirtschaftlichem Prozess

Der betriebliche Prozessablauf, der aus den Teilbereichen Beschaffung, Leistungserstellung und Leistungsverwertung besteht, ist nur dann funktionsfähig, wenn finanzielle Mittel zur Beschaffung der Produktionsfaktoren zur Verfügung stehen und durch den Absatz der Betriebsleistung wieder zurückgewonnen werden können. Somit stehen sich güterwirtschaftlicher und finanzwirtschaftlicher Betriebsbereich spiegelbildlich gegenüber, da die leistungswirtschaftlichen Güterströme und die finanzwirtschaftlichen Zahlungsströme in entgegengesetzter Richtung verlaufen. Die Beschaffung von Produktionsfaktoren induziert Auszahlungen, während der Absatz der produzierten Leistungen zu Einzahlungen führt.

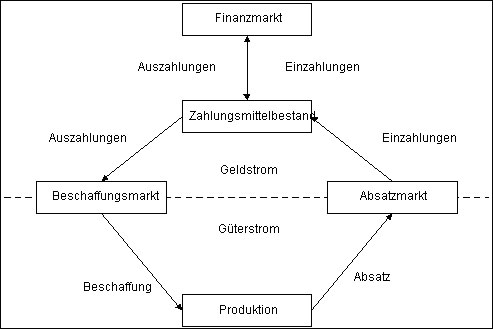

Zahlungsströme

Des Weiteren sind aber auch Zahlungsströme zu unterscheiden, die unabhängig von den betrieblichen Güterströmen sind und damit den Teilbereich des betrieblichen Finanzprozesses charakterisieren, der über die finanzwirtschaftliche Abbildung der Güterströme hinausragt. Hierbei geht es in erster Linie um Kredit- und Kapitalbeziehungen zwischen der Unternehmung und den je nach Unternehmensbonität zur Verfügung stehenden Finanzmärkten. Die Abbildung 1 verdeutlicht den Zusammenhang.