Liquiditätsdisposition und finanzwirtschaftliches Gleichgewicht

Bei allen Finanzierungsmaßnahmen ist vom Finanzmanagement stets zu beachten, dass das finanzielle Gleichgewicht der Unternehmung gewährleistet ist. Ein finanzielles Gleichgewicht ist dann gegeben, wenn sowohl die Erfüllung der finanziellen Ansprüche der Unternehmensträger an die Unternehmung als auch die Existenz der Unternehmung selbst im kurz- bis langfristigen Bereich gesichert ist. Hierbei sind die folgenden Komponenten zu beachten:

- Kurzfristige Liquiditätsdimension: Die Liquidität als Fähigkeit, fällige Zahlungsverpflichtungen uneingeschränkt erfüllen zu können, ist eine zentrale Existenzbedingung jedes Unternehmens. Die Liquidität muss jederzeit auch im kurzfristigen Bereich gesichert sein, um drohende Insolvenzkonsequenzen zu vermeiden

- Langfristige Liquiditätsdimension: Hierbei geht es um strukturelle Zusammenhänge zwischen Kapitalausstattung und Kapitalverwendung. Die Zahlungsfähigkeit des Unternehmens ist demzufolge gewährleistet, wenn die Finanzstruktur z.B. gemessen durch den Verschuldungsgrad als Verhältnis von Fremd- und Eigenkapital bestimmten Ansprüchen potentieller Kapitalgeber genügt. In diesem Zusammenhang sei auf die bei der Kreditvergabe von Banken verwendeten Bilanzstrukturregeln verwiesen, auf die im Rahmen des vierten Kapitels noch eingegangen wird.

- Rentabilitätsdimension: Das finanzielle Gleichgewicht der Unternehmung ist dann gegeben, wenn einerseits die Ansprüche der Kapitalgeber an die Unternehmung befriedigt werden und andererseits das Unternehmen diese unter Berücksichtigung der eigenen Existenzbedingungen gewährleisten kann. Insofern ist ein finanzielles Gleichgewicht dadurch gekennzeichnet, dass der in einer Periode aus dem eingesetzten Kapital erwirtschaftete Gewinn sowohl eine für die Kapitalgeber akzeptable Gewinnausschüttung als auch eine für die Substanzerhaltung des Unternehmens notwendige Thesaurierung gewährleistet.

Im Rahmen eines weiteren Liquiditätsaspekts wird Liquidität als Eigenschaft der Vermögenswerte eines Unternehmens aufgefasst, mehr oder weniger leicht als Zahlungsmittel verwendet oder in Zahlungsmittel umgewandelt werden zu können. Dieser Liquiditätsbegriff stellt im Wesentlichen auf die Liquidierbarkeit der einzelnen Vermögenswerte ab.

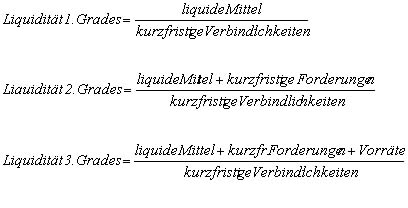

Eine weitere Möglichkeit besteht darin, Liquidität als ein Deckungsverhältnis von zu einem bestimmten Zeitpunkt verfügbaren Geldmitteln und fälligen Verbindlichkeiten darzustellen. Je nach Betrachtungsansatz ergeben sich aus der Bilanz unterschiedliche Liquiditätskennziffern:

Problematisch ist hierbei, dass aus der Bilanz nicht die Liquidationsprozesse der Aktiva erkennbar sind. Insofern ist es unter Umständen möglich, dass die Vorräte schneller veräußerbar als die kurzfristigen Forderungen eingebracht sind, so dass der Zeitbezug der einzelnen Liquiditätskennzahlen nicht mehr gegeben ist.