Zur Differenzierung von Eigenkapital und Fremdkapital

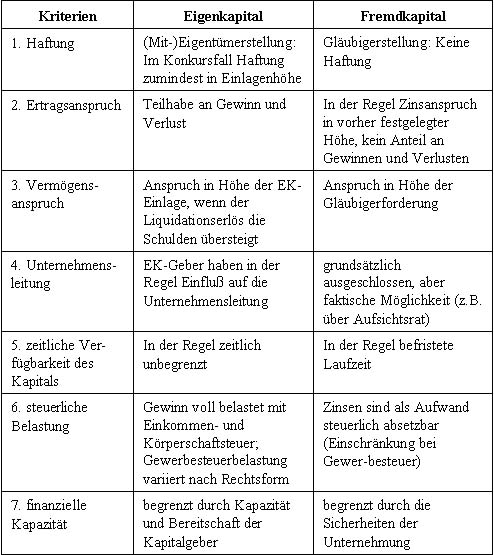

Im Rahmen der Finanzierungspolitik ist es Aufgabe des Finanzmanagements, die für das Unternehmen optimale Kapitalstruktur herbeizuführen. Hierbei muss das Verhältnis von Eigenkapital und Fremdkapital unternehmensspezifisch festgelegt werden. In diesem Zusammenhang ist zu beachten, dass die Eigen- und Fremdkapitalgeber unterschiedliche rechtliche Stellungen aufweisen, die insbesondere im Konkursfall deutlich werden. Die Tabelle zeigt einige Unterscheidungskriterien:

Die Finanzierungspolitik deutscher Unternehmungen kann durch einen kontinuierlichen Prozess der Substitution von Eigenkapital durch Fremdkapital und damit durch eine steigende Verschuldung gekennzeichnet werden. Dabei wurde der teurere, aber flexible Faktor Eigenkapital durch den billigeren, aber unflexiblen Faktor Fremdkapital sukzessive partiell ersetzt. Im Rahmen des vierten Kapitels wird untersucht, ob diese Substitution von Eigen- durch Fremdkapital finanzwirtschaftlich und risikopolitisch vertretbar ist.