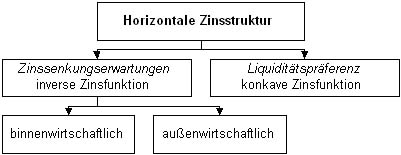

Die horizontale Zinsstruktur

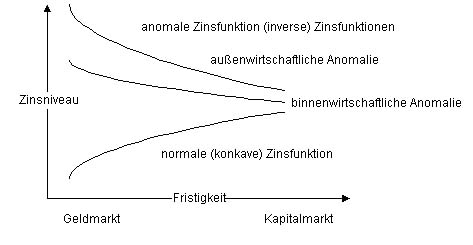

Neben der im Rahmen der vertikalen Zinsstruktur betrachteten absoluten Höhe des Zinsniveaus einer Währung kann auch die innerhalb der horizontalen Zinsstruktur zu beobachtende Fristigkeitstruktur des Zinsniveaus Aufschluss über die Normalität der Zinsstruktur geben. Die Fristigkeitstruktur des Zinsniveaus ergibt sich aus der Beziehung zwischen den Zinssätzen auf dem Geldmarkt und dem Kapitalmarkt. Insofern wird der Zusammenhang zwischen der Fristigkeit der Finanzmittelüberlassung und der Zinshöhe für die verschiedenen Fristigkeiten beschrieben.

Im Rahmen von normalen Zinsstrukturen ist die Liquiditätspräferenz der Finanzmittelanleger die wesentliche Determinante der Fristigkeitsstruktur des Zinsniveaus. Hiernach besitzen die Finanzmittelanleger eine Vorliebe für kurzfristige Geldanlagen und sind nur bei einem höheren Zinssatz zu längerfristigen Anlagen bereit. Entsprechend weisen die Finanzmittelaufnehmer eine Liquiditätsvorliebe in der Form auf, dass sie für langfristige Kapitalaufnahmen höhere Zinsen als für kurzfristige Geldaufnahmen zu zahlen bereit sind. Der Grund hierfür besteht darin, dass kurzfristige Finanzmittelaufnahmen ein höheres Prolongationsrisiko als langfristige Aufnahmen haben und somit das Halten höher dimensionierter Liquiditätsreserven erfordern, die ihrerseits nur niedrig verzinslich angelegt werden können. Hieraus ergibt sich, dass bei normaler Fristigkeitsstruktur die Zinssätze für kürzerfristige Transaktionen (Geldmarkt) unter denen für längerfristige Transaktionen (Kapitalmarkt) liegen. Im Ergebnis führt dies für den Normalfall zu einer konkaven Zinsfunktion. Derartig normale Situationen auf den Geld- und Kapitalmärkten können nicht wegen der Fristigkeitsstruktur des horizontalen Zinsniveaus, sondern möglicherweise nur wegen des im langjährigen Vergleich ungewöhnliche hohen vertikalen Zinsniveaus als anomal angesehen werden.

Anomale Zinsstrukturen treten auf den Finanzmärkten für eine Währung immer dann auf, wenn ein im historischen Vergleich hohes Zinsniveau besteht und die Mehrheit der Marktteilnehmer eine Zinssenkungserwartung hat. Es kann zwischen primär binnenwirtschaftlichen und primär außenwirtschaftlichen Zinssenkungserwartungen differenziert werden. In beiden Fällen ergibt sich im Ergebnis eine inverse Zinsfunktion, die stets ein Indikator für anomale Situationen auf den Finanzmärkten ist.

Im Falle von binnenwirtschaftlichen Anomalien liegt folgender Sachverhalt vor. Wenn eine Währung ein im langjährigen Vergleich hohes Zinsniveau erreicht hat, das durch eine hohe Inflationsrate zu erklären ist, und die Mehrheit der Finanzmarktteilnehmer aufgrund veränderter gesamtwirtschaftlicher Daten eine Verringerung der Inflationsrate erwartet, sind die Unternehmen nicht mehr bereit, sich zum aktuell hohen Zinsniveau langfristig auf dem Kapitalmarkt zu einem für die Laufzeit der Kapitalüberlassung fixierten Zinssatz zu verschulden. Hieraus ergibt sich, dass in solchen anomalen Finanzmarktsituationen Investitionen zunächst kurzfristig auf dem Kreditmarkt anfinanziert und erst nach Eintritt der erwarteten Zinssenkung auf dem Kapitalmarkt fristenkongruent umfinanziert werden. Die gestiegene Nachfrage nach kurzfristigen Finanzmitteln führt jedoch vorübergehend auf dem Geldmarkt zu einer Zinshöhe, die über dem Zinsniveau des Kapitalmarktes liegt. Hieraus ergibt sich eine schwach inverse Zinsstruktur auf den Finanzmärkten, so dass der Geldmarktzins um wenige Prozentpunkte über dem Kapitalmarktzins liegt. In diesem Fall wird die horizontale Zinsstruktur nicht durch die Liquiditätspräferenz, sondern durch die Zinssenkungserwartung der Marktteilnehmer bestimmt. Die Dauer solcher binnenwirtschaftlicher Anomalien beträgt häufig mehrere Monate und kann in Ausnahmefällen auch länger sein.

Außenwirtschaftliche Anomalien treten bei Währungen auf, die sich in Währungssystemen mit Interventionspunkten wie z.B. dem Europäischen Währungssystem befinden. Hierbei führt eine Anomalie auf den Devisenmärkten über die Zusammenhänge der Zinsparitätentheorie, die hier nicht näher erläutert werden soll, zu einer extrem inversen Zinsfunktion auf den Geld- und Kapitalmärkten. Als extreme Beispiele seien hier die Zinssätze für den französischen Franc im März 1983 mit 100 % für Ein-Monats-Geld und für die schwedische Krone im Herbst 1992 mit 500 % für die kurze Frist genannt. Bei außenwirtschaftlichen Anomalien kann die extreme Zinsstruktur nicht mehr mit einer Erwartung über eine Inflationsänderung für diese Währung erklärt werden, sondern ist auf eine Abwertungserwartung der Devisenmarktteilnehmer zurückzuführen. Die Dauer von außenwirtschaftlichen Anomalien ist zumeist nur mehrtägig bis mehrwöchentlich. Aufgrund der kurzen Dauer besteht für das Finanzmanagement oftmals keine Gelegenheit, nach einer Kenntnisnahme der Situation noch geeignete Maßnahmen zu ergreifen. Nach einer erfolgten Abwertung der betroffenen Währung normalisieren sich die Verhältnisse auf den Finanzmärkten dann innerhalb weniger Tage, so dass aus einer ehemals extrem inversen Zinsfunktion wieder eine konkave Zinsfunktion wird.

Abschließend sei darauf hingewiesen, dass aus einer konkaven Zinsfunktion eine Zinssteigerungserwartung der Mehrheit der Marktteilnehmer abzulesen ist. Je steiler die konkave Zinsstruktur ist, desto höher ist die von den Marktteilnehmern erwartete Zinssteigerung.