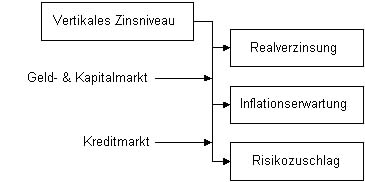

Die vertikale Zinsstruktur

Im Rahmen der vertikalen Zinsstruktur kann beurteilt werden, ob das aktuell geltende Zinsniveau auf dem Geld- und Kapitalmarkt als normal bezeichnet werden kann. Das risikozuschlagsfreie Zinsniveau des Geld- und Kapitalmarktes kann in die von den Finanzmittelanlegern angestrebte Realverzinsung und in die für den Zeitraum der Finanzmittelüberlassung erwartete Inflationsrate zerlegt werden. Gemäß dem Fisher-Effekt gilt es als empirisch gesicherte Aussage, dass zwischen dem Inflationsniveau und dem Zinsniveau einer Währung ein eindeutiger Zusammenhang besteht, d.h. Währungen mit hohen (niedrigen) Inflationsraten haben ein hohes (niedriges) Zinsniveau und Änderungen des Inflationsniveaus führen mit nur geringen zeitlichen Verzögerungen zu Veränderungen des Zinsniveaus. Somit kann das in den verschiedenen Ländern für die jeweiligen Währungen geltende unterschiedlich hohe Zinsniveau primär mit den für diese Währungen existierenden Inflationserwartungen erklärt werden. Die Zinshöhe auf dem Kreditmarkt ergibt sich aus den risikozuschlagsfreien Zinssätzen des Geld- und Kapitalmarktes zuzüglich eines bonitätsabhängigen und von der Finanzmittelqualität (Fristigkeit, Risiko, Beratungsintensität, u.s.w.) abhängigen Risikozuschlags.

Die als Residualgröße aus der Differenz des Zinsniveaus und der Inflationsrate sich ergebende Realverzinsung unterliegt in allen weltweit wichtigen Währungen unter-schiedlich starken Schwankungen. Für die BRD lässt sich feststellen, dass die Realverzinsung um einen Mittelwert von 3 % schwankt, bislang nicht negativ war und nur geringfügig höher als 6 % gewesen ist. Die USA weist wesentlich größere Schwankungen der Realverzinsung auf, d.h. neben z.T. negativen Realverzinsungen ergaben sich in Hochzinsphasen Realverzinsungen von über 10 %. Signifikante Abweichungen vom Mittelwert der Realverzinsung sind als vorübergehende Anomalien der Finanzmärkte im Bezug auf das vertikale Zinsniveau zu interpretieren.