Industrieanleihen

Industrieanleihen (auch Industrieobligationen bzw. Industrieschuldverschreibung genannt) sind langfristige Darlehen in verbriefter Form, die Großunternehmen über die Börse aufnehmen. Industrieobligationen sind Schuldverschreibungen, die in auf glatte Beträge (zwischen 100 € und 500 €) lautende Einzelschuldverschreibungen aufgeteilt und durch Urkunden verbrieft werden. Diese Gläubigerrechte verkörpernden Wertpapiere sind relativ leicht über die Börsen zu veräußern und zu erwerben. Die Fungibilität ermöglicht es deshalb auch hier, viele Kapitalgeber mit unterschiedlichen Präferenzen bezüglich der Anlagedauer für die Anlage von Mitteln in Obligationen zu interessieren.

Industrieobligationen verbriefen keine Beteiligungsrechte, sondern lediglich Forderungsrechte, so dass es sich hierbei um reine Gläubigerpapiere mit einem Anspruch auf Zahlung eines festen, vereinbarten Zinssatzes zu vereinbarten Terminen handelt. Die Rückzahlung des in der Urkunde genannten Betrages erfolgt zu einem bestimmten Zeitpunkt oder innerhalb einer bestimmten Frist, innerhalb der die zu tilgenden Teile des aufgenommenen Betrages ausgelost oder an der Börse rückgekauft werden. Die Ansprüche von Gläubigern auf Zins- und Tilgungszahlungen sind vor den Ansprüchen von Aktionären oder anderen Eigentümern zu befriedigen. Die Sicherheit der Ansprüche von Erwerbern von Obligationen wird durch eine staatliche Genehmigungspflicht für die Ausgabe von Schuldverschreibungen, die erteilt wird, wenn die Bonität des Schuldners ausreichend erscheint, erhöht.

Die Ausgabekosten von Industrieanleihen sind sehr hoch, so dass sich eine Börseneinführung erst ab einem Volumen von mehreren Millionen rentiert. Zum Zwecke der schnellen Unterbringung werden Obligationen häufig von Bankenkonsortien übernommen, die dem ausgebenden Unternehmen sofort den Gegenwert zur Verfügung stellen und dann gegen Vergütung einer Provision die Anleihen im Publikum unterbringen. Der Erfolg einer Anleihenemission, aber auch die Kosten der so beschafften Mittel für das emittierende Unternehmen, hängen von der Ausstattung der Anleihe ab. Zu den Ausstattungsmerkmalen der Industrieobligationen gehören:

Zins

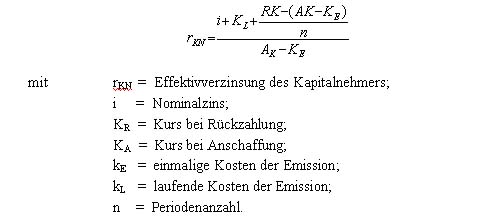

Der Zins repräsentiert die feste Preisforderung des Kapitalgebers aus dem Kapitalüberlassungsverhältnis, die der Anleiheschuldner erfüllen muss. Dabei unterscheidet man Nominal- und Effektivverzinsung. Maßgeblich für die Zinsbelastung des Unternehmens ist die Effektivverzinsung, bei der das sich aus der Differenz von Emissionskurs und Rückzahlungskurs ergebende Disagio, welches im Gegensatz zu Aktien bei Anleihen zulässig ist, sowie die Laufzeit der Industrieobligation zu berücksichtigen ist.

Die Effektivverzinsung ergibt sich als interner Zinsfuß der Finanzierungszahlungsreihe der Industrieobligation. Diese Berechnung ist für eine zwei Perioden laufende Zahlungsreihe mittels der binomischen Formel lösbar. Bei mehr als zwei Perioden ergeben sich jedoch sehr rechenaufwendige Operationen, die entweder numerisch per Computer gelöst oder durch eine Näherungsformel vereinfacht werden. Aus Kapitalnehmersicht (Emittent der Industrieobligation) ergibt sich folgende Effektivverzinsung:

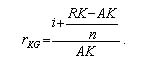

Da der Kapitalgeber (Anleger bzw. Käufer der Industrieobligation) die Kosten der Begebung der Anleihe (KL und KE) nicht zu tragen braucht, ergibt sich für ihn folgender Effektivzins rKG:

Laufzeit und Tilgung

Die Laufzeiten der Industrieobligationen liegen in der Regel zwischen 10 und 25 Jahren. Bei der Tilgung kommen folgende Formen in Betracht:

- Tilgung in einem Betrag am Ende der Laufzeit (endfällige Anleihe);

- Tilgung ab einem bestimmten Zeitpunkt gemäß einem Tilgungsplan durch:

Rückkauf an der Börse. Diese Form ist für die ausgebende Gesellschaft günstig, wenn der Kurs der Obligation unter dem Rückzahlungskurs liegt.

Ratenweise Tilgung durch Auslosung bestimmter Serien und Reihen, wobei die gezogenen Nummern zurückgezahlt werden. Diese Form der Tilgung bietet bei hohem Emissionsdisagio und Rückzahlungsagio den Obligationären, deren Anleihen frühzeitig ausgelost werden, einen Zinsvorteil, da das Disagio bzw. das Agio die durchschnittliche Verzinsung um so mehr erhöhen, je kürzer die effektive Laufzeit ist.

Kündigung

Während für die Gläubiger in der Regel keine vorzeitigen Kündigungsmöglichkeiten bestehen, sind für die Anleiheschuldner nach Ablauf einer bestimmten Frist regelmäßig vorzeitige Tilgungen/Kündigungen möglich.

Sicherheiten

Im Gegensatz zu den Anleihen der öffentlichen Hand werden die Industrieobligationen der Wirtschaft durch Sicherheiten unterlegt. Folgende Sicherungsformen sind üblich:

- dingliche Sicherheiten (Grundpfandrechte, insbesondere Grundschulden, Hypotheken),

- Bürgschaften und

- Sicherungsklauseln (z.B. Negativklauseln oder die Einhaltung bestimmter Bilanzstrukturkennziffern).

Die Industrieanleihen können mit verschiedenartigen Sonderrechten ausgestattet sein. Hierbei differenziert man zwischen Gewinnschuldverschreibungen und Wandelschuldverschreibungen, die sich ihrerseits in Wandelanleihen und Optionsanleihen unterteilen. Im Folgenden wird hierauf eingegangen.