Innenfinanzierung

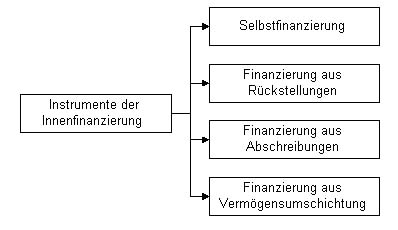

Im Gegensatz zur Außenfinanzierung, bei der die Finanzmittel vom Eigen- oder Fremdkapitalmarkt beschafft werden, erfolgt die Finanzmittelbeschaffung bei der Innenfinanzierung aus dem Umsatzprozess. Insofern werden die Finanzmittel nicht wie bei der Außenfinanzierung von den Finanzmärkten, sondern von den Absatzmärkten beschafft. Die Innenfinanzierung umfasst die Überschussfinanzierung und die Finanzierung aus Vermögensumschichtung.

Die Überschussfinanzierung wird auch als Cash Flow-Finanzierung bezeichnet und umfasst Desinvestitionen, die im Rahmen des normalen Umsatzprozesses erfolgen. Hierbei fließen der Unternehmung finanzielle Mittel zu, die zur Deckung des Kapitalbedarfs verwendet werden können. In Bezug auf die Überschussfinanzierung differenziert man zwischen der Selbstfinanzierung durch Einbehalten von Gewinnen, der Finanzierung durch Bildung von Rückstellungen und der Finanzierung durch Freisetzung von Abschreibungsgegenwerten.

Die Finanzierung aus Vermögensumschichtung beinhaltet Kapitalfreisetzungsprozesse, die sich außerhalb des normalen Umsatzprozesses ergeben. Hierbei handelt es sich um die Wiedergeldwerdung bereits einmal investierter Finanzmittel. Abschließend ist die Innenfinanzierung somit in die folgenden vier Formen zu unterteilen: