Kapazitätserweiterungseffekt (Lohmann-Ruchti-Effekt)

Werden die durch Abschreibungen gebundenen Beträge ständig in preisgleiche, identische Anlagen reinvestiert, kann eine erhebliche dauerhafte Ausweitung der auf die Perioden bezogenen Leistungsfähigkeit (Periodenkapazität) der Anlagen erreicht werden. Bei Reinvestition der Finanzmittel können auf diese Weise maschinelle Anlagen ersetzt werden, ohne dass zusätzliches Kapital von außen notwendig ist.

Dies bedeutet, dass Unternehmen bei einer Reinvestition der verdienten Abschreibungsgegenwerte, also der in dieser Periode nicht ausgabenwirksamen Aufwandsbestandteile der Abschreibung, die über die Erlöse am Markt verdient werden, ihren Potentialfaktorbestand und damit ihre Kapazität erhöhen können, ohne auf die Kapitalquellen Eigenkapitalmarkt und/oder Fremdkapitalmarkt zurückzugreifen.

Eine Ausweitung der Kapazität kommt jedoch nur in Betracht, wenn die erforderlichen zu Gewinnen führenden Absatzmöglichkeiten gegeben sind. Nur in diesem Fall wird durch die Ausweitung der Periodenkapazität auch der Periodengewinn erhöht. Des Weiteren ist festzuhalten, dass die Erweiterung der Betriebsanlagen im Rahmen des Kapazitätserweiterungseffekts in der Regel zu einer Ausweitung des Umlaufvermögens führen wird. Ist hierbei eine Finanzierung des zusätzlichen Umlaufvermögens von außen nicht möglich, so müssen die durch Abschreibungen freigesetzten Mittel auf das Anlage- und Umlaufvermögen aufgeteilt werden.

Prinzipiell werden folgenden Anwendungungsprämissen unterstellt:

- Gegebene Ausgangskapazität (keine Kapazitätsaufbauphase)

- Re- bzw. Erweiterungsinvestitionen jährlich am Ende jeden Jahres

- Voll verdiente lineare Abschreibungen

- Hinreichend große Teilbarkeit der Anlagen (Äquivalenz von Abschreibungs- und Investitionssumme)

- Konstanz der Wiederbeschaffungspreise

- Nutzungs- und Abschreibungsdauer entsprechen einander

- Vernachlässigung der Zinseffekte bei der unterjährigen Kumulation der Abschreibungsbeträgen

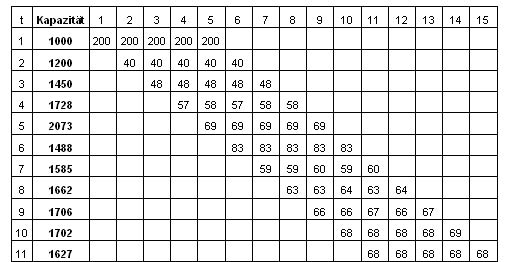

Die nachstehende Abbildung verdeutlicht nochmals den Lohmann-Ruchti-Effekt:

Ein Unternehmen verfügt über einen Bestand von 1000 Maschinen, deren Kapazität pro Periode jeweils eine Mengeneinheit beträgt. Der im Zeitablauf konstante Preis der Maschine, deren Nutzungsdauer fünf Perioden beträgt, sei zur Vereinfachung mit einer Geldeinheit angesetzt. In der Periode 1 beträgt die Kapazität der Unternehmung 1000 Mengeneinheiten, wobei pro Periode ein Fünftel hiervon linear abgeschrieben wird. Am Ende der ersten Periode wird die Abschreibung von 200 GE zur Reinvestition verwendet, so dass in der Periode 2 nunmehr auch hiervon ein Fünftel in Höhe von 40 GE linear abgeschrieben wird. Die Tabelle zeigt, dass die Periodenkapazität bis zur fünften Periode auf 2073 ME steigt. Ab der sechsten Periode wird die Periodenkapazität durch das Ausscheiden abgenutzter Anlagen wieder reduziert bzw. die Zunahme teilweise kompensiert. Insgesamt spielt sich nach mehreren Perioden unter den Voraussetzungen des Beispiels eine Kapazitätserweiterung, die das 1,6-fache der Anfangskapazität beinhaltet, ein, ohne dass zusätzliche Mittel von außen oder aus dem Gewinn dafür hätten eingesetzt werden müssen.

Eine Verstärkung des Kapazitätserweiterungseffektes tritt unter Zugrundelegung der folgenden veränderten Prämissen ein:

- Anwendung der degressiven Abschreibungsmethode

- Permanente Reinvestition bereits innerhalb des Jahres

- Die durchschnittliche Nutzungsdauer der Anlagen ist größer als die Abschreibungsdauer

Abschließend ist darauf hinzuweisen, dass die Finanzierung der Kapazitätserweiterung eigentlich nicht aus Abschreibungen, sondern aus dem Umsatzprozess und somit aus dem Überschuss der laufenden Einnahmen über die laufenden Ausgaben erfolgt.