Systematik der Finanzierungsarten

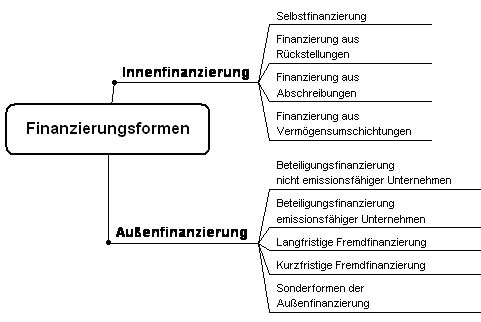

Die unter auf der Seite (Zur Systematisierung von Kapitalquellen)-Link aufgezeigte vereinfachende Darstellung der Finanzierungsarten in Bezug auf die Kapitalquellen wird nun im Hinblick auf eine möglichst vollständige und differenzierte Erfassung möglicher Finanzierungsarten modifiziert. Hierzu wird zwischen Außenfinanzierung und Innenfinanzierung unterschieden.

Eine mögliche Finanzierungsart ist die Außenfinanzierung. Bei der Außenfinanzierung fließt das Kapital der Unternehmung von außen zu, d.h. es stammt nicht aus dem betrieblichen Umsatzprozess, sondern aus Kapitaleinlagen und Kreditgewährungen. Insofern kann man im Rahmen der Außenfinanzierung zwischen einer Beteiligungsfinanzierung, bei der das Kapital entweder durch Unternehmer bzw. Mitunternehmer von Personengesellschaften oder durch Ersterwerb von Anteilen an Kapitalgesellschaften der Unternehmung zugeführt wird, und der Kreditfinanzierung, die entweder kurz- oder langfristig erfolgen kann, differenzieren.

Eine ander mögliche Finanzierungsart ist die Innenfinanzierung. Die Innenfinanzierung ist dadurch gekennzeichnet, dass die finanziellen Mittel aus dem Umsatzprozess stammen. Selbstverständlich fließen die finanziellen Mittel auch hier von außen zu, entscheidend ist jedoch, dass diese in Form des Rückflusses bereits einmal investierter Mittel dem Unternehmen zufließen. Bei der Innenfinanzierung ist zu unterscheiden zwischen neu gebildeten Mitteln (Vermögens- und Kapitalzuwachs) und Mitteln, die aus der Wiedergeldwerdung bereits einmal investierter Geldbeträge stammen (Vermögensumschichtung).

Hier geht es weiter zu den Artikeln: