Sonderformen der Außenfinanzierung

Neben den bisher dargestellten Formen der Außenfinanzierung existieren noch weitere Mischformen, deren Zuordnung im Rahmen der Systematisierung der Finanzierungsinstrumente nicht eindeutig ist. Die folgenden drei Instrumente zur Finanzmittelbeschaffung können als Finanzinnovationen bezeichnet werden und erfreuen sich in der Praxis durchaus einer weiten Verbreitung.

Factoring und Forfaitierung lassen sich je nach Leistungsumfang der noch darzulegenden Finanzierung aus Vermögensumschichtung oder der Fremdfinanzierung zuordnen. Erfolgt eine volle Übernahme des Ausfallrisikos durch den Factor, so liegt eine echte Kapitalfreisetzung und somit eine Finanzierung aus Vermögensumschichtung vor. Ist dies nicht der Fall, handelt es sich um eine besondere Form der Kreditgewährung, indem die Forderungen des Lieferanten bevorschusst werden. Beim Leasing ist diese Zuordnung von der vertraglichen Ausgestaltung abhängig. Alle drei Instrumente sind nicht nur im Hinblick auf die Finanzierungsfunktion, sondern auch im Hinblick auf die Versicherungsfunktion und beim Factoring und Leasing auch auf die Dienstleistungsfunktion zu betrachten, wobei die Finanzierungsfunktion nicht unbedingt der Hauptgrund für die Instrumentenwahl sein muss.

1. Factoring

Unter Factoring versteht man den Ankauf von Forderungen aus Lieferungen und Leistungen vor Fälligkeit durch einen Factor (spezielles Finanzierungs- oder Kreditinstitut) unter Übernahme bestimmter Service- bzw. Dienstleistungsfunktionen und häufig auch des Delkredererisikos (Ausfallrisikos).

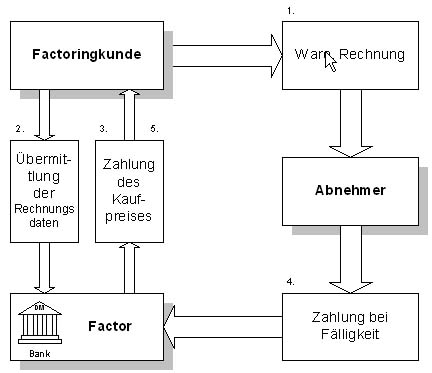

Der Ablauf des Factoring kann mit Hilfe der nachfolgenden Abbildung erläutert werden:

Der Factoringkunde liefert und fakturiert an seinen Abnehmer (1.). Gleichzeitig übermittelt er die Rechnungsdaten an den Factorer (2.). Dieser zahlt in der Regel max. 90% der Forderung direkt aus (3.). Bei Fälligkeit zahlt der Abnehmer den Forderungsbetrag an den Factorer (4.). Nach Zahlungseingang zahlt der Factorer den Restbetrag an den Factoringkunden (5.).

2. Dienstleistungsfunktion

Im Rahmen der Dienstleistungsfunktion übernimmt die Factoringgesellschaft je nach Vertragsgestaltung z.B.

- die Debitorenbuchhaltung,

- die Fakturierung,

- das Mahnwesen,

- die Bonitätskontrolle oder

- sonstige Beratungsfunktionen.

In Bezug auf die Beteiligung des Factor am Inkassowesen ist zwischen dem offenen und dem stillen (verdeckten) Factoring zu unterscheiden.

Beim offenen System enthalten die Rechnungen des Vertragspartners den Hinweis, dass die Forderung im Rahmen eines Factoring-Vertrages abgetreten wird und dass somit die Zahlungen an den Factor zu tätigen sind.

Das stille System ist dadurch gekennzeichnet, dass der Kunde des Vertragspartners nicht über den Factoring-Vertrag unterrichtet wird. Insofern erfolgen die Zahlungen der Kunden an das Unternehmen, das seinerseits diese an die Factoringgesellschaft weiterleitet.

Zu beachten ist, dass gerade im mittelständischen Bereich die Regelung des Zahlungsverkehrs mit den Abnehmern eine erfolgsbestimmende Angelegenheit sein kann. Auf kurzfristige Liquiditätsengpässe der Abnehmer sollte nicht durch ein unsensibles Mahnwesen und eine rigorose Zahlungseinzugspolitik des Factor reagiert werden. Hierbei sollte im Interesse langjähriger Geschäftsverbindungen und einer historischen Umsatzbetrachtung in Bezug auf den sich in Zahlungsschwierigkeiten befindlichen Abnehmer das Ausfallrisiko individuell kalkuliert und temporäre Zahlungsschwierigkeiten toleriert werden.

3. Delkrederefunktion

Im Hinblick auf die Delkrederefunktion übernimmt die Factoringgesellschaft das wirtschaftliche Risiko der Zahlungsunfähigkeit des Abnehmers. Bei voller Risikoübernahme hat der Factor die Forderung des Vertragspartners nicht nur bevorschusst, sondern diese endgültig erworben.

D.h. sollte der Gläubiger seinen Zahlungsverpflichtungen nicht mehr nachkommen zu können, begleicht die Factoringgesellschaft die Zahlungen trotzdem.

4. Finanzierungsfunktion

Im Rahmen der Finanzierungsfunktion wird der Lieferant in die Lage versetzt, seinen Abnehmern ein Zahlungsziel einzuräumen, ohne dass ihn diese Kreditgewährung im Hinblick auf die Liquidität belastet und ohne dass er ein Kreditrisiko tragen muss. Hierbei erfolgt die Auszahlung des Gegenwertes durch den Factor binnen weniger Tage nach Einreichung der Rechnungsdurchschriften unter Abzug eines Kürzungsbetrages von etwa 10 %. Hinsichtlich der Finanzierungsfunktion ergibt sich eine formale Ähnlichkeit mit dem Diskontkredit.

Bei beiden Finanzierungsinstrumenten erfolgt eine Beschleunigung des Geldumwandlungsprozesses, die beim Factoring aufgrund der teureren Refinanzierung des Factor mit erheblich höheren Finanzierungskosten verbunden ist. Im Unterschied zum Wechseldiskontkredit kann beim Factoring nicht über den Verkauf jeder einzelnen Forderung entschieden werden, sondern Factoringverträge gelten mittelfristig für alle nach eindeutigen Kriterien abgrenzbaren Forderungen. Damit fließt dem Betrieb unabhängig vom konkreten Finanzmittelbedarf Liquidität zu hohen Finanzierungskosten zu, während Finanzmittelüberschüsse kurzfristig zu niedrigeren Zinsen angelegt werden müssen. Insofern ist Factoring unter reinen Finanzierungsgesichtspunkten als relativ teuer und unflexibel einzustufen.

Die Kosten des Factoring ergeben sich je nach Vertragsvereinbarungen aus bis zu drei Elementen.

- Die stets anfallenden Kreditzinsen für die Finanzierung der Forderungen vor Fälligkeit liegen geringfügig über den banküblichen Zinsen, da der Factor sich bei den Banken refinanzieren muss.

- Zusätzlich wird bei der eventuellen Übernahme von Dienstleistungen eine Factoringgebühr erhoben, die in Abhängigkeit von der Art und des Umfangs der Dienstleistungen sowie vom Forderungsvolumen der durchschnittlichen Rechnungshöhe circa 0,5 % bis 3 % des Umsatzes beträgt.

- Die von der Bonität der Abnehmer sowie von den Zahlungsbedingungen und Zahlungsusancen abhängige Delkrederegebühr für das übernommene Forderungsausfallrisiko beträgt in der Regel zwischen 0,1 % und 1 % des Umsatzes.

Die Vorteile des Factoring bestehen in der Rentabilitätserhöhung infolge schnelleren Umschlags der Forderungen und der hieraus möglichen Ablösung teurer Kredite. Des weiteren werden die Kosten der Debitorenbuchhaltung gesenkt und die Verluste aus Insolvenzen von Abnehmern verringert. Ob dies in Relation zu den hohen Kosten und der geringen Flexibilität des Factoring steht, muss im Einzelfall geprüft werden.

Factoring kommt auch für Exportgeschäfte in Betracht. Der Deutsche Exporteur verkauft seine Forderungen gegenüber einem ausländischen Abnehmer mit einem Zahlungsziel von bis zu 120 Tagen an eine inländische Factoringgesellschaft. Das Geschäft beinhaltet alle typischen Factoringelemente und unterscheidet sich daher nicht wesentlich vom Inlands-Factoring. Besonderheiten ergeben sich lediglich hinsichtlich der Arbeitsweise der Factoringgesellschaft. Neben den beschriebenen Vorteilen bietet das Export-Factoring folgende spezielle Vorteile:

- Steigerung der Wettbewerbsfähigkeit durch die Möglichkeit Zahlungsziele zu gewähren.

- 100%ige Absicherung bei Lieferung auch ohne Akkreditiv.

- Der Ausländische Abnehmer spart durch die Zahlung an den Factor im Importland Kosten.

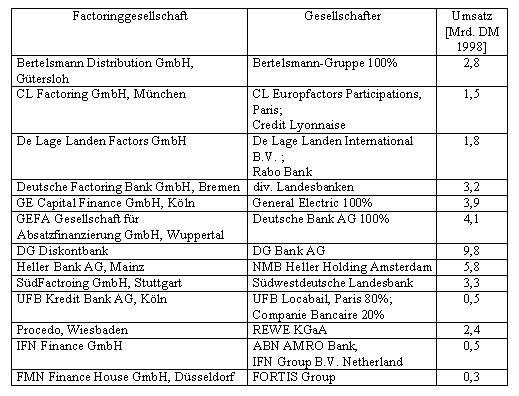

Das Factoring Geschäft wird im Wesentlichen von den folgenden Spezialbanken abgewickelt:

5. Forfaitierung

Unter Forfaitierung wird der regresslose Verkauf von Exportforderungen an ein Spezialkreditinstitut (Forfaiteur) unter Übernahme des Ausfallrisikos durch den Forfaiteur verstanden. Bei in fremder Währung denominierten Exportforderungen kann auch das Währungsrisiko vom Forfaiteur übernommen werden. Die Forfaitierung unterscheidet sich vom Factoring dadurch, dass die Veräußerung einzelner Forderungen möglich ist und die Übernahme besonderer Serviceleistungen nicht erfolgt. Im Rahmen der Forfaitierung werden meist große, bis zur Höhe von mehreren hundert Millionen €/US-$, oftmals mittelfristige Einzelforderungen verkauft, die in der Regel in mehreren Tranchen anfallen.

Bei der Forfaitierung sind zwei Grundvarianten zu unterscheiden. Entweder werden Wechselforderungen oder Auslandsforderungen, die nicht durch Wechsel unterlegt sind, veräußert. Da Rückgriffe auf den Veräußerer (Forfaitist) der Forderung ausgeschlossen werden, müssen die Forfaitisten in der Regel die Forderungen durch Verpflichtungserklärungen von Kreditinstituten besichern lassen.

Obwohl sich der Service außer auf die mittelfristige Finanzierungsfunktion nicht auf Forderungsbuchhaltung, Rechnungserstellung, Mahnwesen etc., sondern auf die Übernahme des Ausfallrisikos und gegebenenfalls des Währungsrisikos bezieht und diese Funktionen im mittelfristigen Bereich zwar sehr teuer und auch unflexibel sein können, ist dieses Finanzierungsinstrument finanzwirtschaftlich durchaus als sinnvoll einzustufen, da die hohen Kapitalbedarfe großer Exportaufträge ohnehin finanziert werden müssen und die aus dem Geschäft resultierenden großen Risiken von den Unternehmen nicht allein getragen werden können.

6. Leasing

Unter Leasing versteht man die Vermietung von Anlagegegenständen durch Finanzierungsinstitute und andere Unternehmen, die dieses Vermietungsgeschäft gewerbsmäßig betreiben. Im Hinblick auf die Dauer des Leasingvertrages differenziert man zwischen zwei Formen des Leasings.

Operating-Leasing

Im Rahmen des Operating-Leasing erwirbt der Mieter ein kurzfristiges, in der Regel jederzeit kündbares Nutzungsrecht an dem Mietobjekt. Infolgedessen übernimmt der Leasinggeber das gesamte Investitionsrisiko, so dass eine volle Amortisation bei Kündigung vor Ablauf der Nutzungsdauer nur durch eine oder mehrere Anschlussmieten erzielt werden kann. Die Gefahren des zufälligen Untergangs und der wirtschaftlichen Entwertung sowie die Aufwendungen für Versicherung, Wartung und Reparaturen trägt der Leasinggeber.

Financial-Leasing

Als Financial-Leasing wird die Beschaffung von Vermögensgegenständen auf mittel- bis langfristige Sicht verstanden, wobei der übliche Vertragsinhalt vorsieht, dass das Eigentum beim Leasinggeber verbleibt und der Leasingnehmer das Nutzungsrecht für die Vertragslaufzeit erhält und dafür monatlich, quartalsmäßig oder jährlich Leasingraten an den Leasinggeber zahlt. Nach Ablauf der Grundmietzeit, die gemäß einem Urteil des Bundesfinanzhofes in aller Regel mindestens 40 % und höchstens 90 % der betriebsgewöhnlichen Nutzungsdauer betragen darf, wird der Vermögensgegenstand grundsätzlich an den Leasinggeber zurückgegeben. Die Financial-Leasing-Verträge sind während der vereinbarten Grundmietzeit prinzipiell unkündbar.

Sie können in Bezug auf das Leasingobjekt nach Ablauf der Grundmietzeit je nach Vertragsinhalt ein Kaufoptionsrecht oder ein Verlängerungsoptionsrecht enthalten. Die Mietraten werden so bemessen, dass das vermietete Objekt sich nach Ablauf der Grundmietzeit einschließlich aller Nebenkosten voll amortisiert und der Leasinggeber einen einkalkulierten Gewinn erzielt hat. Im Gegensatz zum Operating-Leasing trägt beim Financial-Leasing der Leasingnehmer das volle Investitionsrisiko. In der Regel hat dieser neben den Versicherungs-, Wartungs- und Reparaturaufwendungen auch das Risiko des zufälligen Unterganges des Mietobjekts zu tragen, da in diesem Falle die Zahlungsverpflichtung der noch fälligen Mietraten bestehen bleibt.

Das Investitionsrisiko wird häufig dadurch verringert, dass Leasinggesellschaften gegen eine Pauschalgebühr Wartungs- und Reparaturarbeiten vornehmen. Im Rahmen des Spezial-Leasing werden Verträge über die Vermietung von Vermögensgegenständen geschlossen, die nach den besonderen Wünschen des Leasingnehmers gestaltet werden. Für den Leasingnehmer ist das Financial-Leasing in der Regel als eine Form der Fremdfinanzierung anzusehen, da der Leasingnehmer vom Leasinggeber faktisch einen Festbetragskredit in Höhe der Anschaffungs- oder Herstellungskosten des Vermögensgegenstandes erhält. Insofern wird durch Leasing eine Erhöhung des Potentialfaktorbestandes ohne gleichzeitige Erhöhung der Kapitalbindung vorgenommen.

Im Rahmen eines die unmittelbaren Kapitalkosten betrachtenden Wirtschaftlichkeitsvergleichs zwischen Leasing (Leasingraten) und Kreditkauf (Abschreibungsraten und Kreditzinsen) ergibt sich, dass der Kreditkauf günstiger ist. Dies folgt bereits daraus, dass sich Leasinggesellschaften ihrerseits refinanzieren müssen und darüber hinaus Kosten und kalkulierte Gewinne in die Mietpreise einfließen lassen. In Bezug auf die Besteuerung führt Leasing im Gegensatz zum Kreditkauf zu keinen gewerbekapital- und ertragsteuerlichen Hinzurechnungen und die Leasingraten sind steuerlich voll abzugsfähig. Hierdurch können Gewinnsteuerzahlungen auf spätere Perioden verschoben werden, so dass der Nachteil des Financial-Leasing gegenüber dem Kreditkauf vermindert werden oder sogar in einen Vorteil umschlagen kann. Die steuerliche Wirkung des Financial-Leasing hängt jedoch von der hier nicht näher zu erörternden bilanziellen Behandlung der Leasingobjekte in der Steuerbilanz ab.

Bei gleich langer Laufzeit von Leasing- und Kreditvertrag und gleichen Bedingungen hinsichtlich Anzahlungen oder Sonderzahlungen ist die Leasingrate in etwa halb so hoch wie die Zins- und Tilgungsrate. Aus diesem Grund erfreut sich Leasing als Kreditsubstitut in der Praxis mittelständischer Unternehmen einer großen Verbreitung, da es sich auf die Zielgröße Liquidität zunächst positiv auswirkt. Insbesondere werden beim Leasing geringere Anforderungen an die Kreditwürdigkeit des Leasingnehmers gestellt, als dies bei Banken im Rahmen eines Kreditkaufes der Fall ist. Die Liquiditätswirkung ist jedoch nicht mit den Finanzierungskosten gleichzusetzen, da beim Kreditkauf lediglich die Zins- und Abschreibungsraten, nicht aber die Tilgungsraten mit den Leasingraten zu vergleichen sind.

Bei Unternehmen hoher Bonität wird aufgrund deren Möglichkeit, Kredite zu sehr günstigen Konditionen zu beschaffen, das Financial-Leasing als Finanzierungsinstrument deutlich seltener verwendet. Abschließend ist auf die erheblich eingeschränkte Flexibilität beim Leasing hinzuweisen, da eine vorzeitige Beendigung des Vertragsverhältnisses nur sehr eingeschränkt möglich ist. Zumeist müssen dann die Vermögenswerte zuerst vom Leasinggeber gekauft und anschließend veräußert werden. Leasing ist somit als ein zumindest im Hinblick auf die Kapitalkosten relativ teures und unflexibles Finanzierungsinstrument anzusehen.